Festgeld-Vergleich ab 4,50 % Zinsen

✔ Fordern Sie jetzt ein Angebot an und sichern Sie sich attraktive Neukundenprämien!

✔ Keine Gebühren für die Kontoeröffnung und Kontoführung

✔ Festgeld bis 100.000 Euro abgesichert durch gesetzliche Einlagensicherung

✔ Mit Video-Ident einfach und bequem online legitimieren

Was ist Festgeld?

Festgeld ist eine spezielle Form des Bankguthabens, bei der zwischen dem Kunden und der Bank eine feste Laufzeit und ein fester Zinssatz bei der Anlage vereinbart werden. Da der Anlageverlauf bereits beim Abschluss festgelegt ist, handelt es sich um eine planbare und sichere Form der Geldanlage. Die Einlage ist im Gegensatz zu anderen Anlageformen nicht von Marktschwankungen betroffen. Gleichzeitig ist Festgeld als Spareinlage eine privilegierte Anlageform, die in der EU durch einheitliche Einlagensicherungssysteme selbst im Fall einer Bankeninsolvenz geschützt ist.

Da die Bank während der Laufzeit des Festgeldes bis zur Fälligkeit mit dem Geld planen kann, gilt in der Regel, dass Festgeldzinsen für längere Laufzeiten bei derselben Bank höher sind als für kürzere Laufzeiten. Während der Laufzeit ist der Zugriff auf die Einlagen jedoch meist nicht möglich. Nach Ablauf des Festgeldes haben Kunden die Möglichkeit, ihre Anlage zu den dann angebotenen Konditionen zu verlängern, zu wechseln oder das Geld auf das angegebene Referenzkonto auszahlen zu lassen.

Bei Einlagen über 100.000 Euro pro Anleger profitieren unsere Kunden von einer zusätzlichen Absicherung durch die freiwillige Einlagensicherung. Einige Banken bieten diesen freiwilligen Schutz an, um Beträge deutlich über die gesetzliche Absicherung hinaus abzusichern und so eine erweiterte Sicherheit für hohe Einlagen zu gewährleisten. Für weitere Informationen stehen Ihnen unsere Berater gerne zur Verfügung.

Wie hoch sind die Zinsen beim Festgeld?

Beim Festgeld profitieren Sparer meist von höheren Zinsen als bei anderen sicheren Anlageformen. Grundsätzlich gilt: Je länger die Anlagedauer, desto attraktiver der Zinssatz. Besonders im europäischen Ausland bieten einige Banken oft höhere Festgeldzinsen als viele deutsche Banken. Auf FOKUS-FINANZ finden Anlegerinnen und Anleger eine breite Auswahl solcher Angebote im Festgeld-Vergleich.

Der Festgeld-Vergleich ermöglicht es, verschiedene Festgeldangebote miteinander zu vergleichen. Ziel ist es, das attraktivste Angebot zu finden und sich damit die höchsten Zinsen zu sichern.

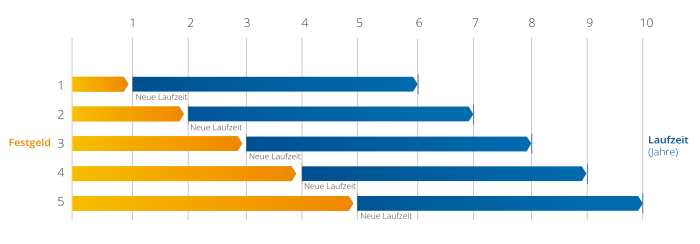

Durch die Treppenstrategie noch bessere Renditen erzielen

In der Regel bieten mittel- bis langfristige Festgelder höhere Zinsen als Tagesgeld und kurzfristige Festgeldlaufzeiten. Für Sparer, die von attraktiven Festgeldzinsen profitieren möchten, ohne ihr gesamtes Vermögen für die maximale Laufzeit zu binden, empfiehlt die Verbraucherorganisation Stiftung Warentest die Treppenstrategie. Diese Anlagestrategie ermöglicht eine höhere Rendite und gleichzeitig eine relativ gute Verfügbarkeit des Festgeldes.

Bei der Treppenstrategie wird das investierte Kapital in gleichmäßigen Teilbeträgen auf verschiedene Laufzeiten verteilt. Empfohlene Laufzeiten liegen beispielsweise zwischen einem und fünf Jahren.

Ein Beispiel: Eine Anlagesumme von 25.000 Euro wird in fünf Teilbeträge zu jeweils 5.000 Euro mit Laufzeiten von 1, 2, 3, 4 und 5 Jahren angelegt. Sobald das erste Festgeld nach einem Jahr fällig wird, wird der Betrag für weitere 5 Jahre angelegt, um den höchsten Zinssatz zu sichern. Dieser Prozess wird jährlich mit den jeweils fälligen Anlagen wiederholt.

Treppenstrategie bei Festgeldanlagen

Die richtige Laufzeit für Festgeld wählen

Die Laufzeit eines Festgeldes bezeichnet den Zeitraum, in dem Sparer ihr Geld fest bei einer Bank anlegen. Während dieser Zeit können sie in der Regel nicht frei über den Anlagebetrag verfügen. Erst am Ende der Laufzeit überweist die Bank den gesamten Anlagebetrag, inklusive der Zinsen, zurück auf das Referenzkonto. Alternativ haben Sparer die Möglichkeit, ihre Geldanlage zu verlängern oder in ein anderes Anlageprodukt zu wechseln.

Die Laufzeiten für Festgelder variieren von wenigen Monaten bis zu zehn Jahren. Ein Festgeld mit einer Laufzeit von bis zu einem Jahr gilt als kurzfristige Kapitalanlage, während Laufzeiten von bis zu fünf Jahren als mittelfristig und alles darüber als langfristig betrachtet wird.

Die Entscheidung für eine bestimmte Laufzeit hängt stark von den individuellen Sparzielen ab. Wer bereit ist, über einen längeren Zeitraum auf Teile seiner Ersparnisse zu verzichten, kann von Festgeldern mit Laufzeiten von drei bis zehn Jahren profitieren, da Banken in der Regel höhere Zinsen für längere Laufzeiten anbieten.

Für Anleger, die ihre Ersparnisse nicht allzu lange binden und flexibel bleiben möchten, empfiehlt es sich, Festgelder mit kurzfristigen bis mittelfristigen Laufzeiten von maximal zwei Jahren in Betracht zu ziehen. Diese Anlagezeiträume bieten zwar geringere Zinserträge, ermöglichen jedoch einen schnelleren Zugriff auf das Geld.

Für wen ist die Anlage in ein Festgeldkonto sinnvoll?

Ein Festgeldkonto eignet sich besonders für Sparer, die ihr Geld gewinnbringend und sicher für einen bestimmten Zeitraum anlegen möchten. Sie profitieren von Zinssätzen, die während der gesamten Laufzeit von möglichen Zinsschwankungen unberührt bleiben. Anleger, die ihre Ersparnisse für längere Zeit nicht benötigen, sollten sich attraktive Festgeldangebote ansehen. Mithilfe des Festgeldkonto-Vergleichs können Sparer aus einer breiten Palette von Produkten das passende Angebot auswählen.

Festgeld anlegen über FOKUS-FINANZ

Vor einigen Jahren war das Sparen bei den Hausbanken unkompliziert: Anstatt Guthaben unverzinst auf dem Girokonto zu belassen, konnte man es sicher auf einem Sparkonto anlegen und Zinsen erhalten. Die anhaltende Niedrigzinsphase bei den heimischen Banken führt jedoch bei vielen Sparern zu der Frage, wo sie noch akzeptable Zinsen erhalten können.

Um dieses Problem zu lösen, startete 2010 FOKUS-FINANZ. Diese Plattform bietet Anlegern mit Wohnsitz in Deutschland einen direkten Zugang zu attraktiven Festgeldkonten europäischer Banken. Das Anlegen von Festgeld bei einer europäischen Bank wird dadurch so einfach wie bei der eigenen Hausbank.

Durch die Vermittlung entfallen Kosten für die Kontoeröffnung, Filialbetriebe und eigene Vermarktungsmaßnahmen der Banken. Diese Effizienzgewinne können in Form von höheren Zinsen an die Kunden weitergegeben werden.

Über FOKUS-FINANZ finden Sparer daher Banken, bei denen sie ihr Geld gewinnbringend anlegen können, da die Plattform Festgelder aus Europa bietet. FOKUS-FINANZ finanziert sich ausschließlich durch Provisionserlöse, die die Banken für die vermittelten Einlagen zahlen. Unser Service ist für die Anleger kostenlos, es fallen keine Gebühren an – weder für das Konto noch für die Festgeldanlage bei den angeschlossenen Banken.

Wie funktioniert das Geldanlegen mit FOKUS-FINANZ?

Über FOKUS-FINANZ erhalten Anleger einen einfachen und kostenlosen Zugang zu Festgeldangeboten von Banken in Europa. FOKUS-FINANZ selbst ist keine Bank, sondern tritt als Vermittler auf. Zur Zahlungsabwicklung arbeiten wir mit unseren Partnerbanken zusammen.

Registrieren

Um sich zu registrieren, füllen Sie bitte den Festgeldvertrag aus, unterschreiben ihn und reichen ihn ein. Senden Sie den Vertrag zusammen mit Kopien Ihres Ausweises (beide Seiten) entweder per E-Mail an info@fokusfinanz.com oder per Post an FOKUS-FINANZ, Ballindamm 3, 20095 Frankfurt.

Konto bei der Partnerbank eröffnen

Führen Sie die Verifikation durch: Im Vertrag können Sie auswählen, ob Sie die Verifikation per Video oder durch Einsenden Ihrer Ausweiskopien vornehmen möchten. Bei der Wahl der Videoverifikation erhalten Sie von uns detaillierte Anweisungen.

Zugangsdaten für Ihr Festgeldkonto

Nachdem Sie den Vertrag unterschrieben haben, erhalten Sie ihn von der Bank und FOKUS-FINANZ zurück. Die Bank sendet Ihnen anschließend die Zugangsdaten für Ihr Festgeldkonto, mit denen Sie sich anmelden und Ihr Konto verwalten können.

Geld zur Anlage überweisen

Überweisen Sie den gewünschten Betrag auf Ihr Festgeldkonto. Die Überweisung erfolgt in der Regel innerhalb von 1-2 Bankarbeitstagen. Sobald das Geld auf Ihrem Konto eingegangen ist, beginnt Ihre Festgeldanlage.

Die Gelder, die bei den Partnerbanken angelegt werden, sind durch die EU-weit harmonisierte Einlagensicherung bis zu einem Betrag von 100.000 Euro pro Anleger und Bank gesetzlich geschützt. Diese Absicherung gilt auch in Schweden. Innerhalb der Europäischen Union, einschließlich Schweden, sind Festgelder bis zu einer Höhe von 100.000 Euro pro Anleger und Bank staatlich abgesichert. Für Banken, die in Großbritannien ansässig sind, beträgt die Sicherungsgrenze analog 85.000 britische Pfund, was etwa 102.000 Euro entspricht.

Anlagen verwalten

Über Ihr Anlagecockpit bei der Partnerbank können Sie alle Ihre Anlagen zentral verwalten. Hier können Sie per Klick Auszahlungen veranlassen, Laufzeitverlängerungen anfordern oder bequem zwischen Anlagen wechseln.

Wie sicher ist Festgeld?

Festgeld erfreut sich unter deutschen Sparern weiterhin großer Beliebtheit, da die Zinsen während der gesamten Laufzeit garantiert sind und die Einlagen durch die EU-weite Einlagensicherung geschützt werden. Dennoch sollten Anleger genau darauf achten, bei welcher Bank sie anlegen, da es einige Indizien gibt, die Aufschluss über die Sicherheit einer Bank geben.

Mitgliedschaft im nationalen Einlagensicherungsfonds

Eine sichere Anlagebank zeichnet sich unter anderem dadurch aus, dass sie Mitglied im nationalen Einlagensicherungsfonds ihres Herkunftslandes ist. Einlagen sind bis zu einem Betrag von 100.000 Euro pro Kunde und Bank abgesichert.

Zusätzliche private Einlagensicherungssysteme

Einige Banken schließen sich neben den gesetzlichen Anforderungen auch zusätzlichen Einlagensicherungssystemen an. Diese Systeme bieten oft eine Einlagensicherung von über 100.000 Euro. Ein Beispiel dafür ist der private Fonds des Bundesverbands deutscher Banken (BdB).

Europäische Einlagensicherung für das Festgeldkonto

Einige Sparer befürchten, dass Festgeldanlagen bei ausländischen Banken ein größeres Risiko darstellen als bei deutschen Kreditinstituten. Es ist jedoch wichtig, sich nicht nur auf das Bauchgefühl zu verlassen, sondern zu beachten, dass einheitliche Standards für Einlagensicherungssysteme in Europa bestehen. Sollten ausländische Banken in finanzielle Schwierigkeiten geraten, sorgen diese Systeme dafür, dass Sie zeitnah Ihr Festgeld zurückerhalten.

Die durch die Europäische Union etablierten einheitlichen Regeln zur Einlagensicherung gelten für alle EU-Mitgliedsstaaten und schützen die Festgeldanlagen der Sparer. Dank der EU-weit harmonisierten Einlagensicherung sind Festgeldeinlagen während der gesamten Laufzeit bis zu einem Maximalbetrag von 100.000 Euro (England: 85.000 GBP, Schweden: 950.000 SEK) pro Kunde und Bank durch nationale Sicherungsfonds abgesichert. Die rechtliche Grundlage dafür bilden die verbindlichen Richtlinien 2009/14/EG und 2014/49/EU der Europäischen Union, die von allen Mitgliedsstaaten in nationale Gesetze umgesetzt wurden.

So funktioniert die Einlagensicherung

Doppelte Absicherung durch die freiwillige Einlagensicherung

Neben der gesetzlichen Einlagensicherung haben einige europäische Länder zusätzliche freiwillige Absicherungssysteme etabliert. Eines der größten dieser Systeme ist der Einlagensicherungsfonds, der von Privatbanken in verschiedenen Ländern eingerichtet wurde. Ein herausragendes Beispiel ist der Einlagensicherungsfonds des Bundesverbands deutscher Banken (BdB), der von über 130 deutschen Privatbanken finanziert wird. Solche Systeme bieten oft eine Einlagensicherung, die über die gesetzlichen Anforderungen hinausgeht, und stärken das Vertrauen der Sparer in die Sicherheit ihrer Einlagen.

Länderratings

Um Anleger bei ihrer Entscheidung zu unterstützen, bieten Länderratings des jeweiligen Bankenstandorts eine wertvolle Orientierung. Ein Länderrating ist ein Indikator für die Solidität eines Staates und dessen Fähigkeit, Verpflichtungen zu erfüllen.

Verbraucherschützer empfehlen, bei der Anlageentscheidung neben der gesetzlichen Einlagensicherung auch das Herkunftsland der Bank und deren Bonitätsnoten bei führenden Ratingagenturen wie Fitch und Standard & Poor’s zu berücksichtigen.

Wie sind die Erträge aus einem Festgeld zu versteuern?

Darüber hinaus können Sparer seit 2009 mit dem sogenannten Freistellungsauftrag teilweise oder vollständig von der deutschen Besteuerung befreit werden. Dabei handelt es sich um einen Antrag, den Anleger bei ihrer Bank in Deutschland stellen können, um anfallende Kapitalerträge bis zu einer gesetzlich festgelegten Höhe nicht zu besteuern. Diese Freigrenze beträgt maximal 1.000 Euro pro Person und 2.000 Euro pro Ehepaar. Steuerberatungsunternehmen empfehlen den Freistellungsauftrag vor allem für Sparer, deren Gehalt oder Lohn zusammen mit den Kapitalerträgen über dem Grundfreibetrag liegt. Sollte der Grundfreibetrag unterschritten werden, raten sie dazu, eine sogenannte Nichtveranlagungsbescheinigung zu beantragen.

Eine Übersicht über die Besteuerung von Zinseinkünften sowie weitere Informationen finden Sie in unserem Steuerinformationsbereich.